METODO DEL CONSOLIDAMENTO INTEGRALE

ALCUNI ESEMPI DI APPLICAZIONE DEL METODO DEL CONSOLIDAMENTO INTEGRALE NELLA TEORIA DELL’ENTITÀ

Vediamo, attraverso alcuni esempi concreti, in cosa consiste il metodo del consolidamento integrale nella teoria dell’entità.

Esempio:

immaginiamo la seguente situazione: società Alfa capogruppo – società Beta controllata al 100% da Alfa.

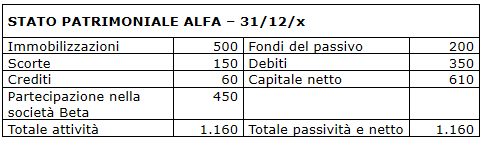

La società Alfa, al 31/12 dell’anno x, presenta il seguente stato patrimoniale:

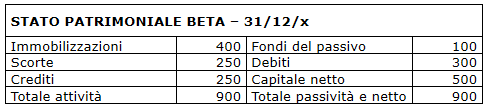

La società Beta, al 31/12 dell’anno x, presenta il seguente stato patrimoniale:

Vediamo come occorre procedere:

- per prima cosa occorre sommare tra loro i valori inerenti ad ogni voce di bilancio (immobilizzazioni con immobilizzazioni, scorte con scorte e così via);

- poi bisogna eliminare la partecipazione iscritta nel bilancio della controllante e il capitale netto della controllata. Se vi è una differenza tra questi due valori occorre evidenziare una differenza di consolidamento.

Torniamo al nostro esempio. Iniziamo col sommare tra loro i valori inerenti ad ogni voce di bilancio

Ora eliminiamo la partecipazione iscritta nel bilancio della controllante e il capitale netto della controllata. Possiamo notare che i due valori coincidono (450) quindi non c’è nessuna differenza di consolidamento.

I valori riportati nell’ultima colonna sono quelli che compaiono nel bilancio consolidato di gruppo.

Vediamo un altro esempio:

immaginiamo la seguente situazione: società Alfa capogruppo – società Beta controllata all’80% da Alfa.

La società Alfa, al 31/12 dell’anno x, presenta il seguente stato patrimoniale:

La società Beta, al 31/12 dell’anno x, presenta il seguente stato patrimoniale:

Anche in questo caso occorre sommare tra loro i valori inerenti ad ogni voce di bilancio. Poiché il metodo di consolidamento è quello integrale sommiamo i valori delle voci presenti nel bilancio di Alfa con quelli presenti nel bilancio di Beta anche se la partecipazione di Alfa in Beta è solamente dell’80% e non si tratta di una partecipazione totalitaria come nell’esempio precedente.

Ora eliminiamo la partecipazione iscritta nel bilancio della controllante e il capitale netto della controllata.

Nel compiere questa operazione dobbiamo tenere presente che il capitale di Beta è pari a 500.

La percentuale detenuta da Alfa in Beta è dell’80%, quindi si tratta di

500 x 80% = 400.

Il valore della partecipazione iscritta nel bilancio di Alfa è, invece, pari a 450. Quindi c’è una differenza di consolidamento di 50.

I valori riportati nell’ultima colonna sono quelli che compaiono nel bilancio consolidato di gruppo.

Scelta del metodo di consolidamento

Metodo del consolidamento proporzionale

Metodo del consolidamento integrale

Metodo del patrimonio netto

Differenza di consolidamento - nozione e calcolo

Differenza da consolidamento - trattamento contabile

Operazioni interne ad un gruppo

Bilancio consolidato di gruppo

Gruppi aziendali

Gruppi orizzontali e verticali

Gruppi di società

Saggio di partecipazione

Saggio di controllo

Saggio di partecipazione e saggio di controllo

Gruppi economici e gruppi finanziari

Gruppi di imprese - classificazione

Società controllate e collegate

Obbligo di redazione del bilancio consolidato di gruppo

Limiti per l’esonero dalla redazione del bilancio consolidato di gruppo

Redazione del bilancio consolidato

Area di consolidamento del bilancio di gruppo

Data di riferimento del bilancio consolidato di gruppo