VALORE AMMORTIZZABILE DELLE IMMOBILIZZAZIONI

COME DETERMINARE IL VALORE AMMORTIZZABILE SECONDO GLI IAS - CRITERI DI VALUTAZIONE INIZIALI

Secondo i principi contabili internazionali (IAS 16 e IAS 39), le immobilizzazioni, sia esse materiali che immateriali, devono essere rilevate inizialmente in contabilità in base al criterio del costo.

Questo criterio non deve essere applicato o comunque deve essere opportunamente applicato, nei casi di immobilizzazioni acquisite grazie a contributi pubblici, ad aggregazioni di imprese o tramite contratti di leasing finanziario.

Il costo deve essere inteso come costo di acquisto nel caso di immobilizzazioni acquistate da terzi e come costo di produzione nel caso di immobilizzazioni prodotte in economia.

Il costo di acquisto è dato innanzitutto dal prezzo di acquisto pagato, comprensivo di eventuali dazi all’importazione e tasse di acquisto non recuperabili. Dal prezzo vanno dedotti sconti commerciali e abbuoni.

Devono essere capitalizzati sul bene anche i costi di smantellimento e rimozione del bene e i costi di bonifica del sito su cui insiste un’immobilizzazione materiale nei casi in cui vi sia un’obbligazione attuale dell’impresa in conseguenza di eventi passati e il cui adempimento si suppone si concretizzi nell’impiego di risorse atte a produrre benefici economici.

Al costo di acquisto vanno poi aggiunti gli oneri accessori di diretta imputazione.

Nel caso di acquisto di un’immobilizzazione il costo è rappresentato dal prezzo pagato al fornitore. Tuttavia nell’ipotesi in cui il contratto preveda una dilazione di pagamento che va oltre quelle normalmente concesse, il costo del bene da iscriversi nell’attivo del bilancio è rappresentato dal prezzo in contanti, mentre la differenza tra il costo effettivo del bene e tale prezzo in contanti rappresenta un onere finanziario.

Il costo di fabbricazione di un immobilizzazione materiale o immateriale include i costi diretti e una quota parte delle spese generali di produzione fisse e variabili sostenute per l’ottenimento delle immobilizzazioni. Si considerano costi generali fissi di produzione quei costi indiretti di produzione che rimangono relativamente costanti al variare del volume della produzione, mentre sono definiti costi generali variabili di produzione quei costi indiretti di produzione che variano, direttamente o quasi, con il volume della produzione, come materiali e manodopera indiretti.

Gli altri costi sono inclusi nel costo delle immobilizzazioni costruite in economia solo nella misura in cui essi sono sostenuti per portare le attività nel luogo e nelle condizioni attuali. Per esempio, può essere appropriato capitalizzare i costi di progettazione di immobili specifici.

Non possono essere compresi nel costo di produzione, a titolo di esempio:

- anomali ammontari di materiali di scarto, lavoro o altri costi di produzione;

- spese generali amministrative che non contribuiscono a portare i beni nel luogo e nelle condizioni attuali. (IAS 2)

In taluni casi è ammessa la capitalizzazioni degli oneri finanziari.

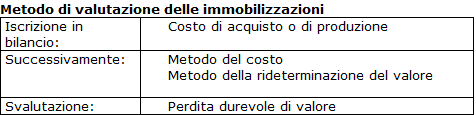

Dopo la prima iscrizione in contabilità, le immobilizzazioni, materiali ed immateriali, possono essere iscritte in bilancio con due criteri alternativi:

- metodo del costo. Con questo metodo le immobilizzazioni continuano ad essere esposte in bilancio al costo al netto di ammortamenti e perdite di valore;

- metodo della rideterminazione del valore. Le immobilizzazioni sono iscritte in bilancio ad un valore periodicamente rivalutato rappresentato dal valore di mercato (si parla in questa ipotesi di fair value). Tale valore deve essere esposto al netto di ammortamenti e perdite di valore.

Metodo di valutazione delle immobilizzazioni

IAS 16 e IAS 38

Nozione di immobilizzazione: confronto tra oic e ias

Valore ammortizzabile delle immobilizzazioni - le regole del Codice civile

Oneri accessori di diretta imputazione

Capitalizzazione oneri finanziari

Oneri finanziari e IAS

Costo di acquisizione delle immobilizzazioni

Fair value

Spese successive all’acquisto

Riduzione durevole di valore di un’immobilizzazione

Ammortamento immobilizzazioni materiali - IAS 16

Calcolo quote ammortamento - IAS

Costo di acquisto o di produzione delle immobilizzazioni