IVA PER CASSA E NOTE DI VARIAZIONE

L'EMISSIONE DELLE NOTE DI VARIAZIONE NEL CASO DI OPERAZIONI PER LE QUALI SI APPLICA L'IVA PER CASSA

Nel caso di applicazione, per una certa operazione, del regime dell’ IVA per cassa, il contribuente considera l’IVA ad essa relativa esigibile al momento del pagamento del corrispettivo da parte del cessionario o del committente.

Tuttavia, se l’ incasso della fattura viene effettuato decorso un anno dal momento dell’effettuazione dell’operazione, l’IVA diventa esigibile dopo tale data.

Può accadere che, tra il momento di effettuazione dell’operazione e il momento dell’incasso vengano emesse delle note di variazione.

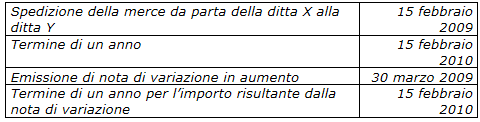

Nel caso in cui venga emessa una nota di variazione in aumento il termine di un anno si calcola sempre a decorrere dalla data di effettuazione dell’operazione originaria anche per il nuovo ammontare dell’imponibile e dell’imposta.

Esempio:

Per quanto riguarda l’emissione di una nota di variazione in diminuzione occorre distinguere due ipotesi:

- emissione di nota di variazione in diminuzione in seguito a nullità del contratto, annullamento, revoca, risoluzione, rescissione, abbuoni o sconti previsti contrattualmente, procedure esecutive rimaste infruttuose – la decorrenza del termine di un anno non rileva in quanto queste rettifiche possono essere effettuate senza limiti di tempo;

- emissione di una nota di variazione in diminuzione per sopravvenuto accordo tra le parti, sconti e abbuoni non previsti contrattualmente, errata fatturazione – per espressa previsione di legge devono essere effettuate entro un anno dall’effettuazione dell’operazione originaria.

IVA per cassa nuove disposizioni

IVA per cassa: scritture contabili relative alle operazioni di vendita

IVA per cassa: scritture contabili relative alle operazioni di vendita

Liquidazione IVA per cassa

IVA per cassa - caratteristiche

IVA per cassa - la fattura

Regime IVA per cassa - limite di un anno

IVA per cassa e procedure concorsuali

IVA per cassa - scritture contabili

Acquisti effettuati da fornitori che applicano l’IVA per cassa